あなたや身近な方の「老後の暮らし」「資産」は大丈夫? ~任意成年後見・法定成年後見制度を活用して、老後の安心を~ 弁護士 中瀬奈都子

2017.06.14更新

認知症の父の不動産を売って、父の入院費用にあてたい・・

自分が認知症になったときに、財産の管理を信用できる人にたのみたい・・

→成年後見制度を活用しましょう!

1,法定成年後見・任意成年後見って、なに?

(1)成年後見制度とは・・

認知症や知的障害、精神障害などの精神上の障害によって、判断能力が不十分なため、契約などの法律行為を自分自身で行うことが困難な人を法的にまもり、支えるための制度です。

法定後見制度と任意後見制度の2つの制度から成り立っています。

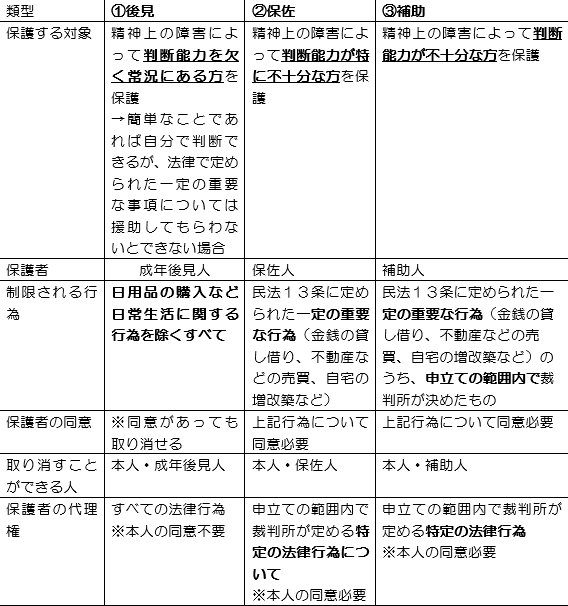

(2)法定後見制度

◆法定後見制度とは・・

法定後見制度とは、裁判所の審判によって、ご本人を法的に援助する人(成年後見人・保佐人・補助人)をつける制度です。ご本人の判断能力に応じて、3つの類型があります。いずれも、本人、配偶者、四親等内の親族、市区町村長、検察官などが申し立てることができます。

◆3つの類型

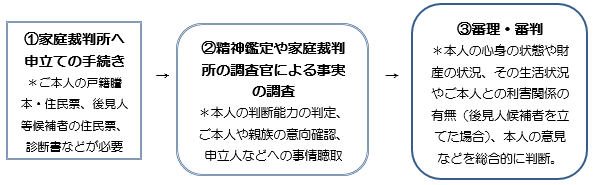

◆手続きの流れ

◆費用は?

①申立費用

・裁判所への印紙代1万円程度 ※鑑定費用10万円程度がかかる場合も

・弁護士に申立手続きを依頼した場合は、弁護士費用(10~20万円程度〔税別〕)がかかります。※複雑又は特殊な事情がある場合もありますので、弁護士とご依頼者様との協議によって定めます。

②後見人等への報酬(目安)

*親族などが行う場合は無報酬になることもあります。

*訴訟などがあれば、上記に加えて特別な報酬がかかる場合もあります。

◆期間はどれくらいかかる?

申立てから1か月以内が4割、3か月以内が8割と言われています。

◆後見人等になるって?

子、配偶者、兄弟などの親族が後見人等になる場合が約6割、残りの約4割が弁護士を含む第三者が後見人等になる場合です。

かならずしも弁護士などの専門家がならなくても良いものですが、その法律行為がご本人にいかなる影響を与えるかなど専門的な判断が要求される場面もあるため、弁護士が後見人等になることには意義があるといえます。

(3)任意後見制度

◆任意後見制度とは・・

任意後見制度とは、ご本人が契約することによって、ご本人の判断能力が不十分になったときにご本人を法的に援助する人(任意後見人)を決めておく制度です。

◆何を任せるか

① 財産管理に関する法律行為

例;預貯金の払戻しや管理、不動産など重要な財産の管理・処分、遺産分割、賃貸借契約の締結や解除、生活費の送金、日用品の購入など

② 身上看護に関する法律行為

例;介護契約などの福祉サービス利用契約、入退院の事務、医療契約、要介護認定の申請など

・任せられるのは「法律行為」なので、入浴介助などの介護行為などの事実行為は任せられません。ただし、任意後見契約とは別の契約として、介護行為を任せることはできます。

・死後の事務は、ご本人の死亡により、任意後見契約が終了するため、任せられません。ただし、任意後見契約とは別の契約として、死後の事務を任せる契約を結ぶことは可能です。

◆当事者など

① ご本人(委任者)

② 任意後見受任者=任意後見人

・・・ご本人との間で任意後見契約を結ぶひとです。後見が開始された後は、ご本人の生活・療養看護や財産管理に関する事項の全部または一部について代理権をもち、ご本人の代わりに行うことができます。

約7割が親族等で、それ以外は弁護士などの専門家がつとめています。

これについても、法廷成年後見などの場合と同様、その法律行為がご本人にいかなる影響を与えるかなど専門的な判断が要求される場面もあるため、弁護士が任意後見人になることには意義があるといえます

③任意後見監督人

・・・任意後見人が不正行為を行わないよう、任意後見人の事務を監督し、家庭裁判所の定期的に報告する任務を負います。家庭裁判所が、申立人と利害関係のない第三者の専門家を選任します。任意後見監督人が選任されて、ようやく任意後見が始まります。

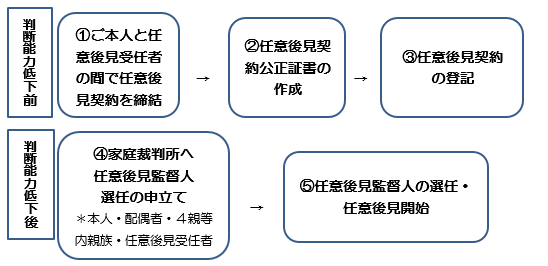

◆手続きの流れ

◆費用

①公正証書作成費用・任意後見登記費用

公正証書作成の基本手数料1万1100円+α ※移行型は別途かかる

登記嘱託手数料1400円、登記所への印紙代4000円

②任意後見監督人選任申立ての費用

裁判所への印紙代等1万円程度※鑑定費用10万円程度かかる場合も

弁護士に申立てを依頼した場合、弁護士費用(10~20万円程度〔税別〕)がかかります。※複雑又は特殊な事情がある場合もありますので、弁護士とご依頼者様との協議によって定めます。

③任意後見人の報酬

報酬はご本人と任意後見受任者との間の契約で定めること。

(目安)月額5000円~10万円程度 ※一人の場合。

※親戚が任意後見人となる場合は無報酬の場合もあります。

2,もし後見人などになったら、何をすることになるの?

―法定後見人、財産管理をまかされた保佐人・補助人・任意後見人になった時

◆後見人などになった直後

・本人の財産の確認と財産目録作成する。

・本人の財産を受け取り、安全な方法で保管する。

・本人の一ヶ月の収入と必要な生活費などの支出を確認し、年間収支計画を作成する。

・長期収支の見通しを立てる(医療・介護費、施設入居費、家屋改修費などを検討)。

・本人財産の相続権者を確認して、記録する。

・金融機関などへ後見人の届け出を行う。

・本人への郵便物・配送物などの受領の手続をする。

・生活費の受け渡し方法、回数、金額などを決める。

・・など

◆毎月の固定的な仕事

・本人の生活に必要な事項について契約を締結し、諸費用の支払いをする。

・本人の入金・出金・口座の引落額のチェックをする。

・請求書、領収書、引落し通知書などを整理し、預金通帳の記帳をする。

・入出金の記録を適切に行う(日常生活の食費・雑費などの詳細な記録は

必要としない)。

・公的機関、銀行、保険会社などからの通知書類に目を通し、必要な手配

をする。

・・など

◆その他

・法定後見人・保佐人・補助人は、職務内容(本人が処分した財産についてや、本人の財産に変動があったことなど)について1年から2年ごとをめどに家庭裁判所に報告する義務があります。

・任意後見人は、任意後見監督人に職務内容について報告する義務があります。

・本人が死亡した場合、家族・親族などに連絡し、状況により葬儀までに必要な手配事項の処理や連絡などを行う必要があります。

このように、こまめな事務作業が必要なだけでなく、適切な財産管理をしたり、契約締結の代理をしたりと、専門家でなければ判断が難しい場面がでてくることがあります。是非、弁護士にご相談ください。

投稿者: